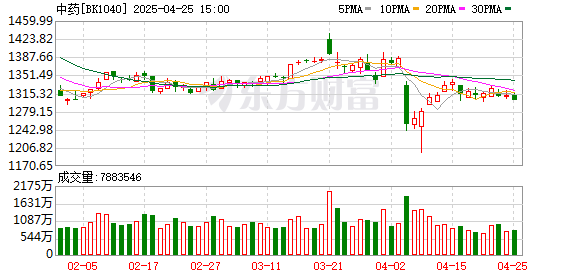

国际商报记者 董鑫证券配资风险

200多家国内外机器人企业参会,1500余件展品亮相,100余款新品首发……8月8日至12日,以“让机器人更智慧,让具身体更智能”为主题的2025世界机器人大会在北京举办。这场盛会不仅展现了机器人技术的最新突破,更体现出机器人行业发展正向复合式、AI具身化、场景化加速演进。同时,中国机器人产业链出海也开始进入新阶段。

中国工业机器人逆势突围

在全球工业机器人2024年的装机量整体出现下滑的态势下,中国工业机器人装机量却实现逆势增长。

8月9日,国际机器人联合会主席伊藤隆之在世界机器人大会上表示,经初步测算,受到地缘政治和关税等因素的影响,去年全年,全球工业机器人装机量下降3%,其中亚洲下降2%,欧洲下降6%,美国下降9%,但中国出现5%的逆势增长,这使得中国工业机器人的全球市场份额从2023年的51%上升至去年的54%,进一步巩固了中国工业机器人大国的地位。

在工业机器人的行业应用方面,伊藤隆之指出,电子与汽车两大行业是2024年全球工业机器人应用最多的两个行业,装机量分别为12.8万台和12.6万台。其中,电子行业2024年的工业机器人安装量同比增长1%,而汽车行业当年部署数量则同比下降7%。

在中国,工业机器人的应用已经从电子和汽车行业向其他领域渗透,覆盖全国国民经济71个行业大类、236个行业中类。伊藤隆之介绍,中国工业机器人的行业用途在过去五年间发生了重大变化,其中非电子和汽车的通用行业对工业机器人的应用占比大幅增长,从2020年的38%猛增至2024年的53%,显示工业机器人逐步走向千行百业。

劳动力结构化短缺是全球性挑战。与会行业人士普遍认为,具身智能通过替代危险、重复或低价值任务成为重要解决方案,人类不愿做、不得不做或高风险的场景是具身智能的核心机会。

机器人密度是衡量各国制造业自动化水平的重要指标。国际机器人联合会最新数据显示,随着中国积极推动自动化技术的应用,机器人密度在2023年达到每万名员工配有470台机器人(2022年为402台)。2019年中国才跻身前十,短短四年内机器人密度已经翻倍。制造业机器人密度已跃升至全球第三位。

中国电子学会理事长徐晓兰表示,2035年中国工业制造领域人形机器人市场空间或达1.6万亿元,中国生活服务领域人形机器人市场空间或达1.9万亿元。

本土化改造成出海密钥

根据国际机器人联合会的季度调查,2025年一季度亚洲的机器人营业额同比增幅仅为个位数,但是同期订单量正以两位数的速度强劲增长。伊藤隆之表示,这一增速有望持续到2028年。

宇树科技CEO王兴兴介绍,今年上半年,受政策支持和市场需求拉动,全球机器人行业呈现爆发式增长,国内整机厂商和零部件厂商平均增速达50%到100%,这在行业历史上实属罕见。海外市场同样火热,特斯拉计划今年量产数千台人形机器人,并发布第三代产品,英伟达、苹果等科技巨头也持续投入。

“具身智能从诞生起就面向全球化市场,所有具身智能企业应从成立之初就定位为全球化公司。”自变量机器人创始人兼CEO王潜表示,海外市场的地理距离增加成本,因此选择应用场景时需更加慎重,企业应在管理半径和成本范围内拓展海外市场。

针对不同市场的差异化需求,进行产品本土化改造是出海关键。云启资本合伙人陈昱表示,硬件产品需要根据目标市场的空间、法规甚至文化习惯进行调整。比如,新加坡市场就对机器人形态与功能提出特殊要求。曾有刷墙机器人因体积过大无法进入新加坡住宅,后经“瘦身”才适配当地市场。

“海外客户更关注实际应用价值和长期稳定性,而非低价。”睿尔曼智能创始人兼CEO郑随兵表示,硬件可靠性是海外市场的关键需求。在供应链层面,睿尔曼采取双路线策略,分别开发纯国产和纯进口芯片的产品线,以应对复杂的国际供应链环境。

东盟智慧产业联盟主席陈志辉介绍证券配资风险,东盟机器人市场今年预计达到14.8亿美元,服务型机器人占主导地位,市场交易额将会达到8.56亿美元;到2029年市场交易量将达到11.2亿美元。新加坡在东南亚国家中有着最高的机器人密度。

辉煌优配官网提示:文章来自网络,不代表本站观点。

热点资讯